出席企業:東京証券取引所

見学施設:東証アカデミー

「証券取引所の役割・個人投資家への企業情報開示の方向性」

4月27日、日本橋兜町にある東京証券取引所で「企業と生活者懇談会」を開催しました。社会広聴会員21名が参加し、同取引所の概要などの説明を受け、東証Arrows(アローズ)を見学した後、質疑懇談を行いました。東京証券取引所からは、勝尾修証券広報部課長兼アカデミー事務局次長、梶川稚代証券広報部見学担当、保坂武志売買審査部チーフコンプライアンスアドバイザー、井澤郁恵上場部上場管理担当管理主任が出席しました。

URL:

http://www.tse.or.jp/

東京証券取引所からの説明

■東京証券取引所の歩み■

東京証券取引所の前身は、1878年(明治11年)5月に創立された東京株式取引所です。その後、数度の組織変更がありましたが、戦後は、日本経済の復興とともに歩み、2001年(平成13年)11月、証券取引法が改正されたことから組織変更し、取引所有価証券市場を開設する株式会社組織となりました。その長い歴史の間には、株式市場全体の資産価値の変化を表す東証株価指数(TOPIX)の公表、信用取引の開始、債券市場の開設、転換社債の売買取引の開始、国際取引所連合への加盟、国債先物市場の開設などを経て、現在に至っています。

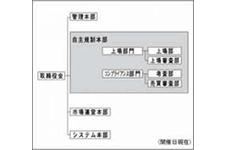

東京証券取引所の最も重要な役割は、一定のルールに従って、有価証券の売買にかかる多くの注文(需要)を1カ所に集中させることにより、投資家が安心して取引できる公正かつ円滑な流通市場を運営することです。有価証券売買は、様々な投資判断に基づく投資家の需給(売買注文)を反映して成立します。そのため、公正かつ円滑に取引が行われるよう規則を整備し、個々の取引が、規則にのっとり正しく行われているかどうかを運営・管理する様々な市場運営業務があります。具体的には、市場内においてリアルタイムかつ継続的に行われる市場内管理(市場部門)と、すでに成立した売買等について行う売買審査(コンプライアンス部門)です。この市場内管理と売買審査は、証券市場の公正性・信頼性を守るため、売買等がルールに従って適正に行われているか、価格形成が適正に行われているかを管理するとともに、インサイダー取引や相場操縦などの不公正取引の恐れのある取引が行われていないかの調査活動を行っています。

万が一、取引参加者や上場会社に違反行為や社内管理体制に不備等が認められた場合は、当取引所の規則に基づき処分・注意喚起等の措置を行っています。

さらに、未上場企業が資金調達を希望する場合、経営状況について、適時開示(タイムリー・ディスクロージャー)が可能な内部管理体制になっているかを含め、一般の投資者からの信頼を確保できるような上場適格性を有する企業かを審査する上場審査部や、上場後、日常的な相談窓口となり、企業の経営内容や会社情報が適時開示されることをサポートする上場部などがあります。

そのほかにも市場運営に関して多岐にわたる業務を行っています。

■インサイダー取引■

インサイダー取引といっても、あまりなじみがないかもしれません。株式の売買をされるときには、いろいろな会社情報をもとに最終的にはご自分の判断・責任で行います。この会社情報は、基本的には上場会社から発表されたもので、その情報を皆さんなりに分析をされて、この銘柄だったら今は割安だから今のうちに買っておけばいずれは株価は上がるだろうと判断したり、逆にこの会社は業績が悪くなりそうだから、今売っておいた方が損が出ないと考えて売買したりしますので、この会社情報自体の重要性は非常に大きいものです。一般の外部の人が知らない株価に影響する内部情報を上場会社内部あるいは関係先の人が知って、その情報が上場会社から公表される前、つまり株価が反応する前に密かに買ったり売ったりしていれば、確実に利益を上げたり、損失を回避することができるわけです。皆さまもこういう確実にもうかる情報があれば自分もその話に乗りたい、と思われるかもしれませんが、こうした取引は社内などの有利な立場にいるからこそ知ることができるマル秘の内部情報を使う不公正な取引であり、インサイダー取引として証券取引法という法律で禁止されています。

例えば皆さまご自身やご家族が上場会社にお勤めされたり、お仕事の取引先が上場会社である場合にその上場会社の株式を売買することもあるかと思いますが、そのような場合にはインサイダー取引にご注意いただくことが必要です。

典型的なインサイダー取引の架空の例をご紹介します。ある製薬会社を舞台にしましたインサイダー事件ですが、一般的に製薬会社というのは、業績に大きく貢献するような特効薬を開発したという情報が公表されると株価が大きく反応して急騰します。この製薬会社の研究開発部門を担当している執行役員であれば当然特効薬の開発情報を知っていて、会社が特効薬の情報を公表する前に自社株式を買い付けておけば、公表後の株価急騰で大もうけすることができます。

一方で株価が下がる内部情報でもインサイダー取引が起こります。例えば業績予想の大幅下方修正の情報を業務上で知った経理課長が自社株式を保有していた場合、この情報が会社から公表されますと一般的には株価が下がりますので、下がる前に早く売って利益を確保する、または損失を防ぐということになるのですが、これもインサイダー取引となり、禁止されています。

皆さまもこのような取引が違法であることをよくご理解の上、目先の利益のためにインサイダー取引に走ることのないようお願いするとともに、私ども、東証でもインサイダー取引をはじめとする不公正取引の監視・調査を行うことによって証券市場の信頼性・透明性を高め、皆さまにも安心して証券取引をしていただけるよう活動していきたいと思います。

■東証市場の上場制度■

企業等が発行する有価証券等が証券取引所において、売買できるようになることを上場といいます。株券が上場されていると、その上場会社にとっては、株価が形成されることで、会社の価値を評価されたり、新たな株式の発行による資金調達が行いやすくなることで、会社の財務体質の強化を図ることができます。また、上場により会社の知名度や社会的信用度も高まり、有能な人材の確保や業務拡大の可能性も高くなります。一方、投資家の皆さまにとっては、株券が上場されていると、売買が行いやすくなると同時に、上場会社の情報が入手しやすくなります。それは、上場会社には、東証の規則に基づいて、適時開示が義務付けられているためです。上場会社に適時開示が義務付けられているのには、次のような理由があります。まず、投資家の皆さまが日々流通市場で売買をすることによって、株価が形成されていますが、投資家の皆さまの投資判断のもとになっているのは、直接的または間接的には、会社の適時開示情報です。つまり、流通市場において公正な価格が形成されるためには、上場会社による適時開示が必要不可欠なのです。また、上場会社にとって、適時開示とは、インサイダー取引規制から外れるための「公表」の条件になっているという意味で、重要な役割を果たしています。

株券を上場させたい会社から、東証が上場申請を受けると、東証の定めた上場審査基準に適合しているかを確認し、投資家保護等の観点から上場が適当かどうかの審査が行われます。その審査基準は、上場する株式数、株主数などの定量的な基準と、企業の損益見通しが良好であるか、適時開示が可能な体制が確立されているかなどの定性的な基準です。上場審査をクリアした上場会社の株券は、投資家の皆さまそれぞれの投資判断に基づいて、東証の運営する流通市場で売買することができるようになります。上場会社は、適時開示規則を遵守しつつ、適時開示に努める義務があります。

しかし、投資家保護の観点から、上場会社としてふさわしくない状態になってしまった場合、その株券が上場廃止になることもあります。そのような上場廃止の決定は、東証が定めている上場廃止基準に基づいて行われます。上場廃止基準には、上場時価総額、売買高等の定量的なものと、虚偽記載、上場契約違反等の定性的なものがあります。

このように、東証の上場制度は、上場審査基準、適時開示規則、上場廃止基準などの上場関係規則をもとに、よりよい上場銘柄を投資家の皆さまに提供することで、投資家保護に資するべく運営がなされています。

■東証Arrowsの見学 ■

東証Arrowsは、投資家に対しては、リアルタイムの市場情報の提供を行う場、上場企業に対しては、的確な情報開示をサポートする場となっています。マーケットセンターは、東証のマーケット部門が売買管理業務を行うエリアです。見学しました株価情報の発信地である円状の電光掲示板は、株式関係では必ずマスコミに登場しています。さらに、マーケット・エクスペリエンス・コーナーでパソコンを利用し、擬似株式売買を行い、株式投資を体験しました。

東京証券取引所への質問と回答

社会広聴会員:

今、外国人の投資家が非常に多いと聞いていますが、海外からの実際の売買は、どのような方法で行われているのですか。

東京証券取引所:

売買の仕組みは国内の投資家からの注文と同じです。一般的には現地の証券会社に発注した注文がその証券会社の日本法人・支店または国内の証券会社に取り次がれ、それが証券取引所へ発注されます。発注された注文は証券取引所のルールに基づいて付け合せて約定しますので、国内からの注文、国外からの注文の別なく公平に処理されます。

社会広聴会員:

東京証券取引所と大阪証券取引所、名古屋証券取引所の関係を教えてください。3取引所に上場している銘柄の株価は、取引所によって違うのですか。

東京証券取引所:

各証券取引所は資本、組織、人員とも全く別組織です。トヨタや新日鉄など東京、大阪、名古屋など複数の取引所に上場している会社もあり、例えば東京で1000円の株価を付けていた場合、他の取引所では注文状況によって多少の株価の差が出てくることはあります。しかし同じ会社の株式の売買をしていますので、株価に乖離が生じたとしてもやはり平準化する動きを示します。一般的には株価が取引所によって大きく乖離することはないといえるでしょう。

参加者の感想から

●かつてのにぎやかな立会場を知っている私にとっては、人影もまばらで閑散としていて電光掲示板だけがくるくると回っている様子は、時代の流れを感じさせる景色でした。画面に向かってバーチャルで株取引を体験したり、東京証券取引所の自主規制の様々な取り組みなどを知り、株式投資を以前より身近に感じて帰って来ました。

●株式市場や東京証券取引所に関して、ほとんど知識がありませんでしたが、今回、とても勉強になりました。勉強になっただけではなく、実際に株取引をしてみたくなりました。

●毎日目覚しい動きを展開している東京証券取引所を見学して、生活者としても無関心ではいられないことを痛感しています。「貯蓄から投資へ」の流れの中で、東京証券取引所の位置付けや情報公開の重要性、上場審査の厳しさ、インサイダー取引に関する問題など、見学と併せてのレクチャーは大変貴重でした。熱い闘いの場であることを想像していた館内は、静寂で電子機器の点滅と巨大な電子回転盤の動きだけが目に入りましたが、警備体制の厳重さは格別に見えました。

お問い合わせ先

(財)経済広報センター 国内広報部

〒100-0004 東京都千代田区大手町1-3-2 経団連会館19階

TEL 03-6741-0021 FAX 03-6741-0022